Petroleo Brasileiro S.A

Petroleo Brasileiro S.A

Ordem e progresso

Disclaimer

kairoscap NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción y modelo de negocio

Petroleo Brasileiro S.A (Petrobras, en adelante) es la empresa petrolera estatal de Brasil (el gobierno controla el 50.3% del poder de voto, ya que concentran su posesión en acciones comunes, en lugar de preferentes, aunque una menor proporción de los títulos totales). Se trata de un operador de ciclo completo integrado verticalmente, esto es, además del negocio de exploración y producción (upstream), realiza el transporte, refino y venta de los hidrocarburos, contando así con el proceso de valor completo.

Tienen una presencia muy dominante en Brasil, siendo el mayor productor (producen el ~2.5% de la oferta mundial) y acaparando la mayoría de la capacidad de refino: actualmente cuentan con 10 refinerías (capacidad de 1.9Mb/d), aunque planean reducirlas a 5 para 2027, con capacidad de 1.2Mb/d (este año ya han ido realizando desinversiones en estos activos no estratégicos), y aumentar su capacidad de procesamiento de gas y generación eléctrica, aunque utilizando plantas con menor impacto ambiental. Casi toda la producción de petróleo en Brasil es off-shore (97%), y tienen un break-even de producción de alrededor de ~35$/b, por lo que los retornos son muy atractivos en casi cualquier entorno de precios (de hecho, el off-shore de Brasil es una de las zonas con mayor actividad de exploración actualmente).

El gobierno de Brasil tiene una posición accionarial mayoritaria (50.26% del poder de voto), por lo que, como siempre que existe un accionista de control en una empresa, es muy relevante entender sus intereses para confirmar que están alineados con los nuestros. Tras el escándalo del Lava Jato, que destapó una trama mediante la cual directivos de Petrobras y políticos cobraban comisiones a cambio de conceder contratos, y se hinchaban los números de CAPEX (un poco como en Gazprom), y que acabó con numerosas detenciones y el actual presidente, Lula da Silva, en la cárcel, se establecieron controles legislativos para limitar la influencia del gobierno en las decisiones estratégicas de la empresa, así como para aumentar su transparencia de gobernanza. El tamaño total del robo se cuantifica en unos 8B$.

Lula fue condenado por el juez Sergio Moro, con cargos de lavado de dinero y corrupción (este juez se convirtió, posteriormente, en ministro de justicia en el gobierno de Bolsonaro), pero fue liberado eventualmente, cuando el Tribunal Supremo de Brasil concluyó que Moro se encontraba sesgado. Con la reciente reelección de Lula, en lo que será su tercer mandato, han regresado los miedos de una mayor intervención y explotación de la joya de la corona brasileña, espoleadas por algunas declaraciones de la campaña:

Pretendo cambiar la política de precios de Petrobras… Estoy pensando en instalar una política que se base en los costes nacionales (en lugar de en paridad internacional).

Tesis de inversión

La historia inicial de inversión en Petrobras consistía en una reducción de la deuda que aumentase el peso del equity en el EV, un gran retorno por dividendos, y un potencial rerating de la empresa. Los dos primeros objetivos ya están cumplidos, aunque el tercero no se ha materializado, incluso con el precio del petróleo acompañando en los últimos dos años. Ahora, la tesis ha cambiado. Los nuevos puntos clave son:

Riesgo político

Retorno al accionista

Ciclo del petróleo y expansión de múltiplo

Vamos a verlos por partes, para entender si nos encontramos ante una gran oportunidad o una trampa de valor.

Riesgo político

Con la reciente elección de Lula como presidente de Brasil, en lo que será su tercer mandato, se han encendido todas las alarmas en el mercado, puesto que se entiende que sus políticas sociales serán subvencionadas mediante una mayor explotación de Petrobras, imponiendo su agenda medioambiental y reduciendo la remuneración a los accionistas, a la vez que se aumenten impuestos. Sin embargo, el pasado muestra en una realidad distinta; en su anterior etapa al frente del país, se produjeron los siguientes avances:

Reducción de la deuda pública, que pasó de >60% al 40% del PIB.

Reducción de la tasa de inflación a la mitad.

Ayudó a +20M de brasileños a escapar de la pobreza.

Lula ha dejado claro que cree que los dividendos son demasiado elevados, en comparación con el resto de peers a nivel mundial, y que no se está invirtiendo lo suficiente en CAPEX, lo cual es en parte cierto, puesto que PBR ha fijado el récord mundial de reparto de dividendos el año pasado (35B$). En el otro punto de conflicto, desea una mayor inversión en transición energética y la creación de un mercado de precios paralelos para Brasil. En este último punto, sin embargo, Lula hizo sus cálculos con errores, considerando que la Ley del Estado y los estatutos de la compañía podrían impedir su cambio en la política de precios de Petrobras. Además, le tocaría garantizar la competitividad cuando el diésel actualmente abastece alrededor de 30 % de la demanda nacional.

Para llevar a cabo esta transición, el designado por Lula ha sido Jean Paul Prates, que cuenta con experiencia en el sector, a diferencia del CEO saliente, y que confirmó esta hoja de ruta, aunque ya desestimó la intervención del mercado interno de precios:

Tenemos que pensar en el futuro e invertir en la transición energética […] Esta mirada al futuro fue la principal exigencia que me planteó personalmente el presidente Lula.

Tras estos comentarios cargados de intenciones, durante sus primeros 5 meses al frente d ela compañía, ninguna de sus medidas hace pensar en un cambio de negocio para Petrobras, que la oriente hacia las energías renovables. De hecho, algunos de sus comentarios en la conference call de Q4 y a la prensa, hacen pensar lo contrario:

Vamos a mantener nuestra posición de liderazgo en producción de petróleo y gas, mientras trabajamos en construir un nuevo futuro. Este año hemos conseguido el mayor nivel de adición de reservas de nuestra historia, por lo que estamos muy contentos con los resultados conseguidos, y centrados, por supuesto, en reducir continuamente nuestra huella de carbono. Reiteramos nuestro compromiso de reducción de emisiones para 2025 y 2030, que hemos podido cumplir sin problemas hasta ahora.

La otra cosa sobre la que se habla mucho, y que no es cierta, es que de repente vamos a cambiar nuestro negocio. No vamos a hacer eso. Necesitamos estar enfocados no solo desde un punto de vista operativo, sino también financiero y en términos de inversión en nuestro sector de exploración y producción de hidrocarburos.

En cuanto a la inseguridad jurídica y la posibilidad de una nacionalización, el actual CEO de Petrobras comentó lo siguiente tras las elecciones, por lo que yo no contemplo este riesgo:

No estamos percibiendo esta inseguridad. Durante las tres semanas previas a la campaña, tuvimos reuniones con estos bancos de inversión, uno a uno, con más de 30 personas, reafirmando las garantías de seguridad jurídica… Cualquiera que esté especulando con este tema, lo hace bajo su propio riesgo. El mercado, a veces, tiene elementos que actúan de esta forma, intentando especular con afirmaciones que no hemos hecho.

Parece que ya han quedado en el olvido los múltiples intentos de intervención por parte de Bolsonaro, que intentó cambiar varias veces la política de precios de Petrobras, especialmente en el último año, y cesó, durante su mandato, a 3 CEOs. Hay que evaluar cada caso de forma individual, pero después de cada cambio político, el mercado acostumbra a sobre reaccionar, ofreciendo grandes descuentos que se van cerrando conforme se ve que, en general, todo sigue con business as usual. Como broche final, parece que Prates es consciente del lastre que supone esta percepción de la empresa, y está luchando por cambiarla:

El mayor reto para nosotros es utilizar la participación del gobierno en Petrobras a nuestro favor, no en nuestra contra, esto es, asegurar a nuestros inversores que ser socios del gobierno brasileño no es una desventaja, sino al revés.

Retorno al accionista

De entre todas las grandes E&P a nivel internacional, desde un punto de vista fundamental, Petrobras es la más atractiva. Sin conocer nada más, solo mirando una comparativa financiera, sus ratios son muy superiores al resto (que incluye muestras de LatAm y China, jurisdicciones con riesgo político similar, y de USA y Europa que, en mi opinión, lo tienen aún mayor).

Desde que Bolsonaro llegó al poder, en 2019, PBR ha pagado 8.19$/s en dividendos, mientras que sus acciones preferentes cotizan hoy a 10.55$/s (yield del 27% anual, incluyendo 2020), y mientras Lula fue presidente, sumando ambos mandatos (8 años), el total de pagos fue de 6.67$/s, por lo que parece razonable esperar algo menos de distribución en los próximos años. Durante este mismo periodo, la empresa pasó de 4$/s a 70$/s, con un 30% menos de acciones en circulación, lo que supondría un precio ajustado de 49$/s ahora (5x la valoración actual). Estos últimos años, tras el saneamiento del balance posterior al Lava Jato, los dividendos han supuesto un soporte a la valoración, y ahora hay que analizar qué esperar a futuro.

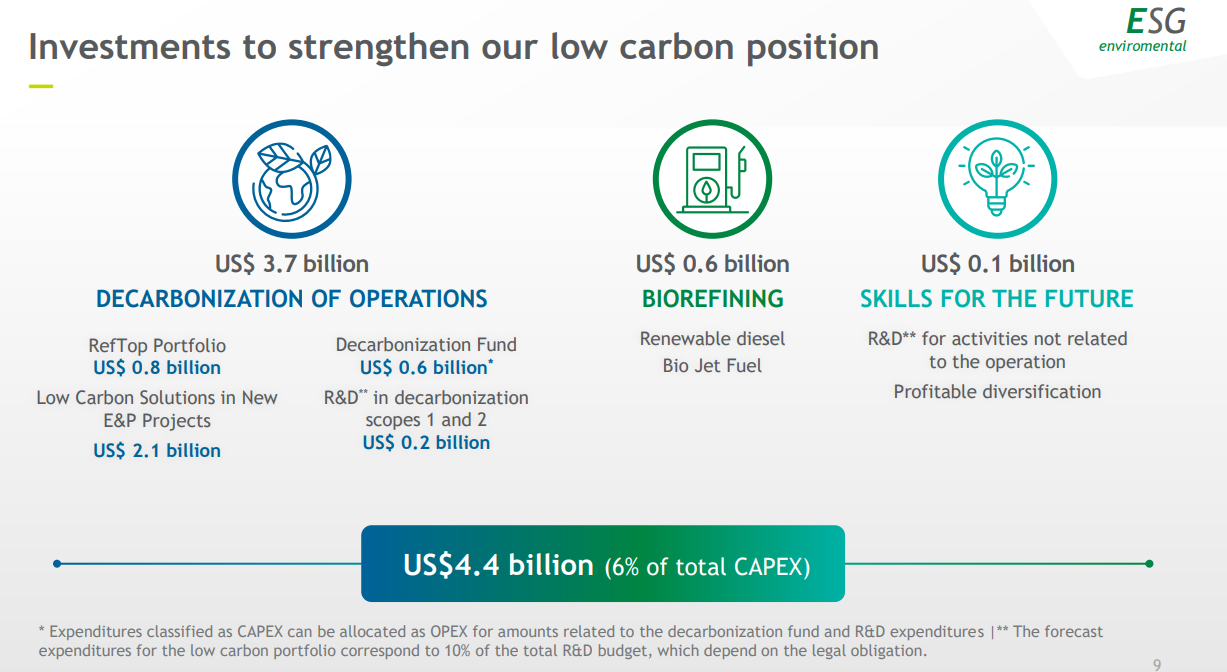

Para poder evaluar los retornos futuros, es muy relevante considerar el nuevo plan estratégico de la compañía, presentado tras las elecciones, y ratificado por la nueva junta y gobierno. Plantean seguir transicionando hacia una energía de menos emisiones (este mandato es anterior), y tienen pensado invertir el 6% del CAPEX durante los próximos 5 años, lo que parece muy razonable, teniendo en cuenta que muchos de estos proyectos son también rentables.

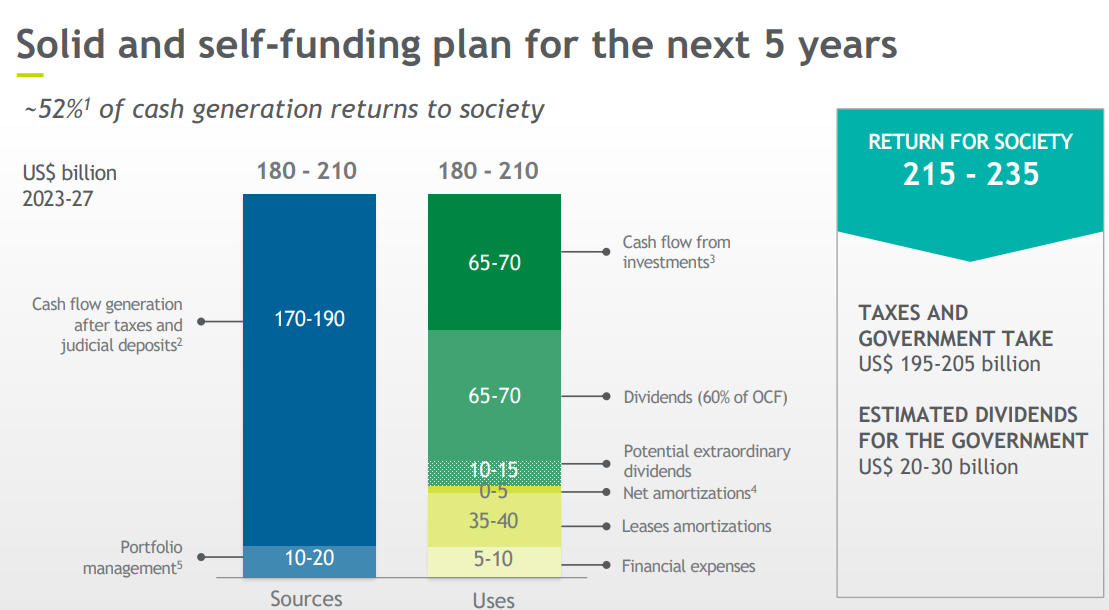

El balance se encuentra muy saneado: han alcanzado su target de <60B$ de deuda bruta, con una cifra de 54B$ (0.8x EBITDA22), lo que se sitúa en el rango bajo de su objetivo de apalancamiento; de la deuda bancaria (31B$), el 50% vence después de 2027, y tiene un tipo de interés asociado del 6.4%, por lo que no es especialmente gravoso (para una empresa de o&g). Su nivel objetivo de caja es de 8B$ (en el último reporte, tenían 7B$), con lo que cumplirían todos sus objetivos de fortaleza financiera, y la actual política de dividendos contempla el reparto del 60% del OCF, con un mínimo de 4B$/año si el Brent se encuentra por encima de 40$/b (4B$/año equivaldría, a precios actuales, a un 6% de yield).

Para su plan estratégico, asumen un precio medio del barril de 85$/b en 2023, y un descenso lineal hasta los 65$/b en 2027, en línea con los futuros (en mi opinión, es conservador y sorprenderá al alza). Con este nivel de precios, planean repartir un 100% del market cap en dividendos (20% de yield medio anual), con potencial para dividendos extraordinarios. Hay que recordar que el gobierno se mueve en una fina línea, puesto que es el principal beneficiario de esta política de retorno, y si Lula quiere llevar a cabo una agenda social y cubrir el deficit presupuestario, está es una de sus principales fuentes de ingresos: el 40% de los dividendos.

El CAPEX previsto para los próximos 5 años asciende a 78B$, un 15% más que en 2022, del cual solo 4B$ estarían destinados a iniciativas bajas en emisiones, el 83% en E&P y un 10% adicional a refino. De estas cifrás, en el periodo 2023-2027, ya hay comprometidas el 95%, 90%, 80%, 56% y 40% respectivamente, por lo que es muy difícil una afectación en el m/p. La cifra total, un 15% mayor que la del anterior plan estratégico, está muy en línea con las de pre-covid, donde eran incluso mayores.

Casi todo su crecimiento se centra en el segmento off-shore, en sus campos pre-salt (yacimiento off-shore atrapado entre dos capas de sal, que hacen de sello). Los economics son muy buenos, con un breakeven medio de 35$/b. En estos 5 años, plantean crecer la producción de los actuales 2.6Mb/d hasta 3.1Mb/d, siendo una de las pocas regiones que aún ofrece este tipo de potenciales.

Espero una reducción del dividendo significativa en los próximos trimestres (~30%), tras la modificación de la política de distribución, que, aunque a c/p suponga un atraso, a pesar de que los yields seguirían siendo los más atractivos de la industria (espero un 12%-15% anual), fortalezca el balance y las operaciones de la empresa, y conlleve una apreciación del precio de la acción. Si sumamos la contribución positiva del ciclo del petróleo, aunque se reduzca el payout, incluso con una revalorización significativa podríamos mantener las cifras de dividend yield.

Como referencia, Banco do Brasil, ya bajo gobierno de Lula, y con un control accionarial similar, ha confirmado este año un payout del 30%, que equivale a un yield del ~14%, que puede servir de referencia para PBR.

Ciclo del petróleo y expansión de múltiplo

Tengo una visión muy positiva sobre el mercado del petróleo en los próximos años, con la creencia de que se ha producido un cambio de paradigma que el mercado aún no valora correctamente, por la falta de inversión en los últimos años y las dificultades para llevarla a cabo.

Tras un 2022 muy marcado por las liberaciones de petróleo de la SPR americana y, sobre todo, la baja actividad en China por los encierros sanitarios, que ya llegan a su fin, en un entorno de política monetaria restrictiva, los precios del petróleo han aguantado muy bien, con un suelo en el entorno de los 75$/b (Brent). Para 2023, todas las proyecciones apuntan a una recuperación de la demanda, y una respuesta insuficiente de la oferta que, a pesar del entorno de precios elevados, ha tenido una reacción muy tímida. En este sentido, no sería de extrañar ver precios en un entorno de 90$-100$/b, muy similar al vivido en 2022.

Si se da este ciclo alcista, Petrobras se encontraría valorada a <2x beneficios, con un balance saneado y una operación de primer nivel, por lo que espero dos expansiones de múltiplo:

Valoración en línea con sus comparables, en cuanto se haga evidente que, más allá del recorte del dividendo, la intervención estatal va a ser muy limitada.

Cuando quede claro que se ha eliminado gran parte de la ciclicidad de la industria del petróleo, todas las empresas del sector deberían recibir un rerating, llevándolas de ~4x FCF a ~6-7x FCF, con un premium para las majors, como PBR.

Si vamos a necesitar petróleo en cantidades significativas durante años, en activos con reservas tan abundantes y economics tan atractivos, no tienen sentido valoraciones que asumen valor terminal negativo a 3 años vista.

Valoración

Para realizar la valoración, vamos a basarnos en su plan estratégico, cuyas asunciones me parecen muy razonables. Bajo estos supuesto, UBS publica la siguiente tabla de proyecciones:

A cierre del jueves, la empresa cotiza a 26.7R$, por lo que estaríamos hablando de un múltiplo de 3x beneficios o 2x CFO (CEPS, en la tabla) de 2023, con el petróleo a 85$/b. Como hemos visto en el apartado de Tesis de Inversión, incluso sus competidores sudamericanos cotizan a FCF yields del ~20%, con riesgos políticos al menos similares, y sin una política de dividendo tan clara y generosa, lo que supondría, en el caso de PBR, una valoración a 12 meses de 78R$/s, esto es 2.7x su cotización actual. En las estimaciones de la empresa, asumen un precio medio de 75$/b y, si esta cifra acaba siendo más alta, como espero, el margen de seguridad aumentaría mucho.

Esta comparativa está hecha contra empresas de tamaño similar y características comparables. Teniendo en cuenta que Petrobras tiene uno de los mejores yacimientos para exploración y desarrollo, que ofrece potencial de crecimiento (planean aumentar producción en un 20% en 5 años) y un balance muy saneado, cabe esperar que este descuento gigante se redujese mucho, dejando un gap residual por jurisdicción, pero dejando los múltiplos alrededor de ~6x.

En un escenario de valoración a 6x FCF, que me parece razonable, el precio que obtenemos es de 34.3$/s, lo que supondría un 200% de revalorización desde el cierre de ayer. A este nivel, incluso una reducción del dividendo del 30% respecto 2022, implicaría un dividend yield del 11%.

Conclusión

A modo de conclusión, Petrobras representa, en mi opinión, una de las ideas de inversión más interesantes en el panorama de oil&gas:

Activos de primer nivel, con capacidad de expansión.

Valoración más atractiva entre sus comparables.

Política de remuneración al accionista best in class.

De las principales amenazas políticas, espero una reducción del dividendo más o menos significativa (~30%) que, por otra parte, ayudará a la mejora operativa de la empresa, y que la mayoría del retorno venga por la apreciación de la acción, un poco en línea con la anterior etapa de Lula, sobre todo a medida que se materialice el ciclo alcista del petróleo. Los principales riesgos de Petrobras coinciden con los de cualquier E&P de petróleo, aunque hay que añadirle el riesgo político:

Riesgo de fluctuación en el precio del petróleo.

Riesgo de ejecución.

Disciplina de CAPEX e inversión en nuevos proyectos.

Riesgo político y de intervención estatal.

Con todo esto, espero catalizadores en el corto plazo para el precio de la acción, en cuanto se haga evidente que la intervención del gobierno será mucho menor a la temida, lo que debería suponer una revalorización inmediata.

Ordem e Progresso.

Además de este análisis de una de las empresas de la cartera modelo, el sábado recibirás el resumen semanal macroeconómico.

Si te gusta el contenido, puedes seguirme en twitter, donde publico información a diario y recomendar la newsletter.

Albert Millan

Hola Albert,

Enhorabuena por la tesis. ¡Perfecta!

En la página web de Petrobras se indica que la única diferencia entre las acciones comunes y preferentes de la compañía es el derecho de voto. Entiendo que todo lo demás es idéntico, ¿verdad?

Para un particular como yo, ¿mejor las preferentes? ¿De qué va a servir mi voto? De esta manera se consiguen más acciones por el mismo dinero...

Si se compran en Latibex, ¿los dividendos se perciben en Euros?

No busco asesoría, descuida.

Muchas gracias de antemano.

Un saludo muy cordial,