LEG Immobilien

LEG Immobilien

Oportunidad en el sector residencial alemán

Disclaimer

kairoscap NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción y modelo de negocio

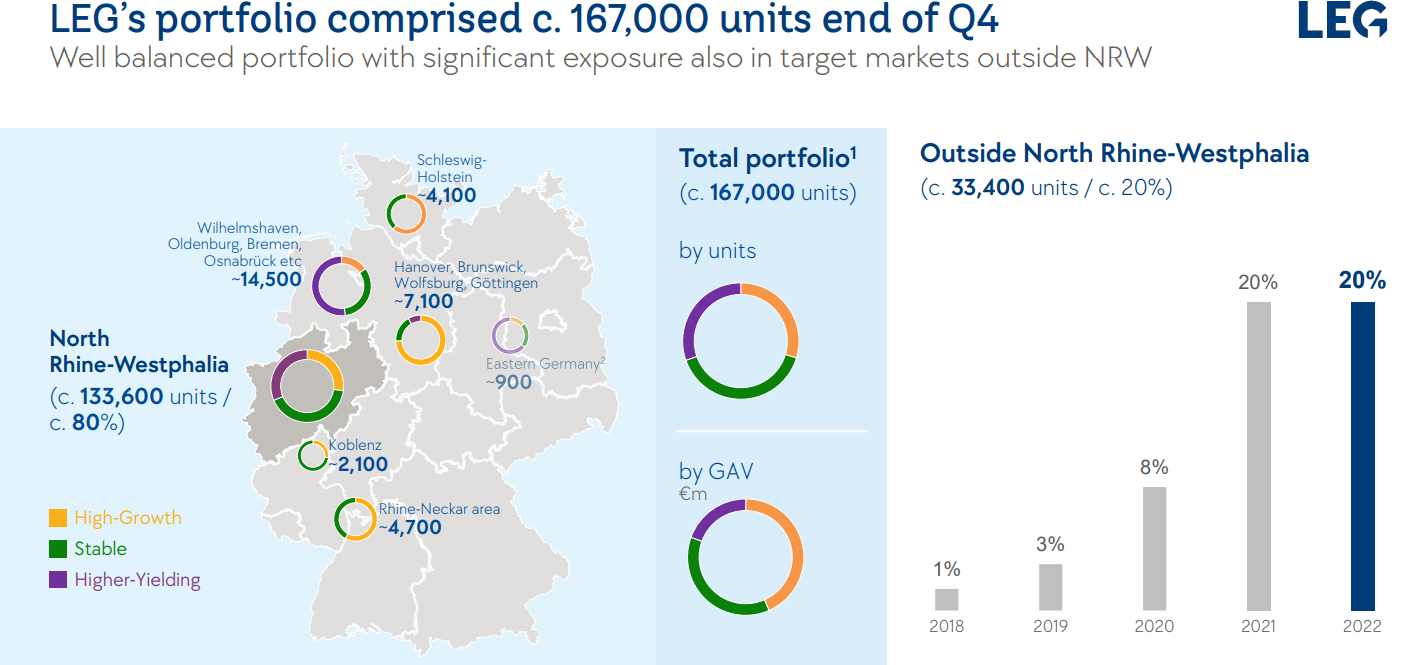

LEG Immobilien (LEG, en adelante) es una empresa de gestión de propiedades con base en Dusseldorf, y cuyas operaciones se centran, sobre todo, en la región de North Rhine - Westfalia, la más poblada de Alemania. En concreto, cuentan con 167.000 propiedades de alquiler, en las que alojan a 500.000 inquilinos. Alemania es uno de los países desarrollados con mayor prevalencia del alquiler: más del 50% de los hogares emplean esta modalidad. Son un pure-play de alquiler de propiedades en Alemania, y no tienen intención de expandirse, sino de ser neutros en caja en su segmento: capex, Opex y gastos financieros + dividendos cubiertos por la generación de caja.

La región en la que operan atrae la mayor parte de la inversión del país, y ¡tiene un PIB superior al de muchos países de Europa! El porcentaje de vivienda en propiedad es de tan solo el 44%, por lo que la hacen una región extremadamente atractiva para este negocio.

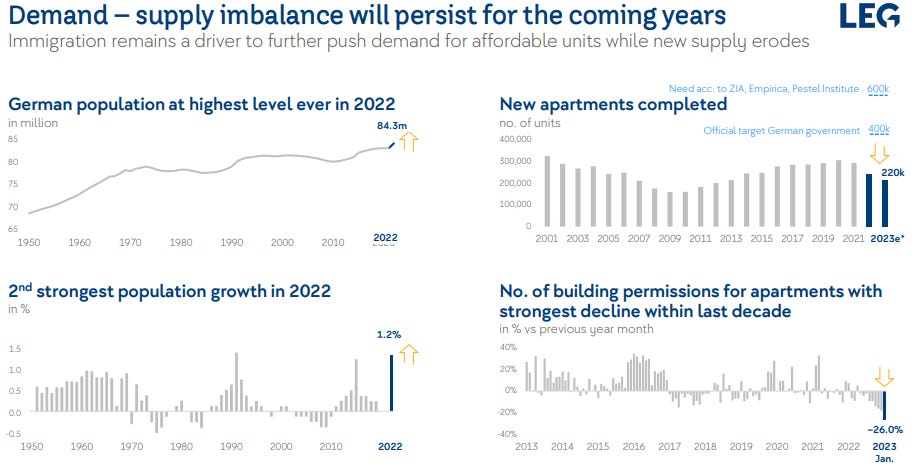

Su foco está en el mercado de vivienda asequible, y en ciudades tier 2, lo cual está dando muy buenos resultados en Alemania: la demanda por este tipo de propiedades supera, por mucho, a la oferta, lo que los sitúa prácticamente en ratios de plena ocupación, con yields medios superiores al 4%. Además del propio alquiler, ofrecen una serie de servicios, que tienen integrados verticalmente, como Internet, TV, pequeñas reparaciones, fontanería, electricistas… que han generado en 2022 50M en FFO, creciendo casi un 28%. Ahora lo están expandiendo a jardinería y limpieza. Los vientos de cola para el mercado residencial del país son muy fuertes, con un aumento sostenido de la población y un déficit de vivienda que va en aumento. La alta tasa de inmigración cualificada y la llegada de refugiados están intensificando la necesidad de vivienda asequible, a la vez que caen el número de nuevas construcciones.

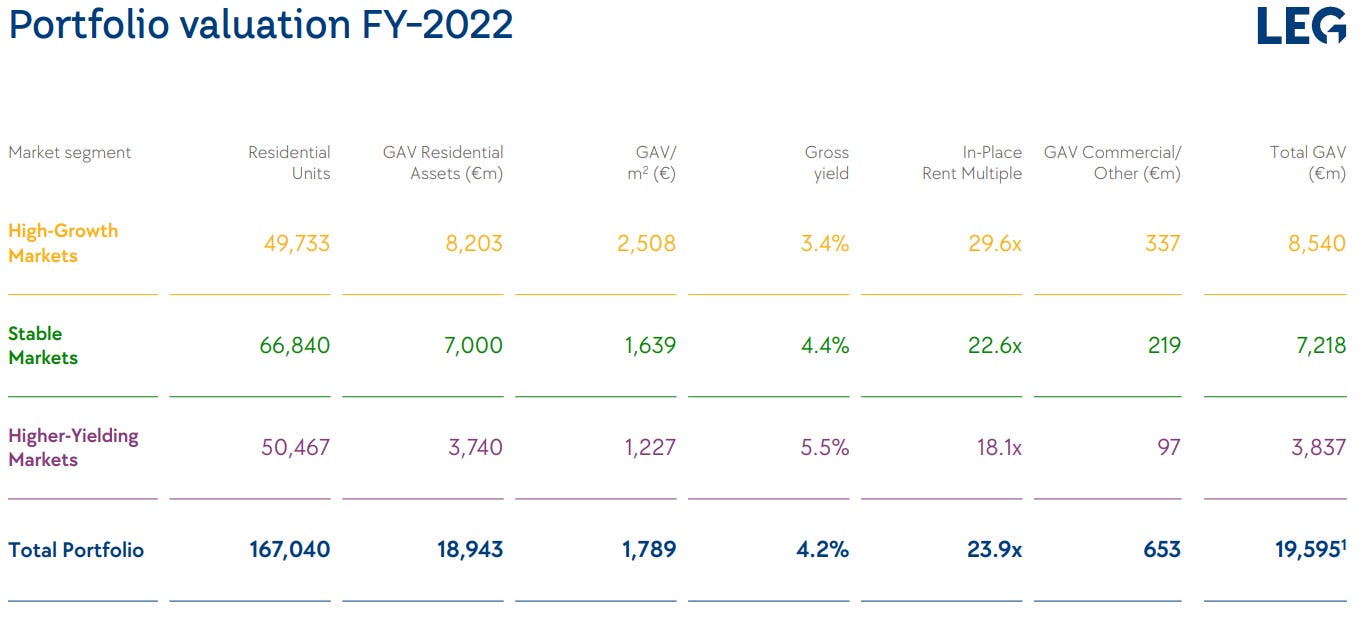

Dividen sus activos según su perfil de rentabilidad y precio en tres zonas geográficas:

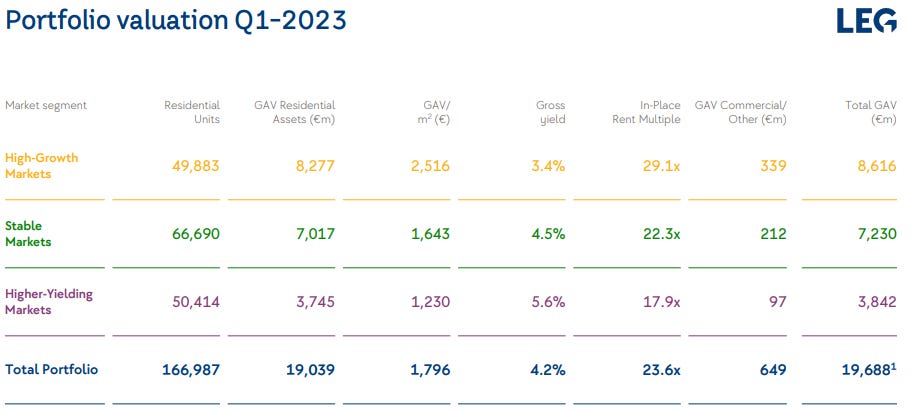

Alto Crecimiento - Ciudades con alta y creciente demanda de vivienda. Las propiedades acostumbran a ser más caras, y los yields más bajos (3.4%), los alquileres más caros (7.23€/m2), y los ratios de desocupación más bajos (1.7%). Es donde más apartamentos están adquiriendo.

Mercados estables - Ciudades con presiones demográficas y de demanda estables, con yields atractivos (4.5%) y tasas de desocupación bajas (2.3%). Comprende la mayor parte de su cartera.

Alto rendimiento - Ciudades más marginales, con perfiles demográficos menos atractivos pero valoraciones más atractivas. Presentan los yields más altos (5.6%), las tasas de vacante más altas (4.2%) y las valoraciones más atractivas

En concreto, haciendo focos en las ciudades, tenemos la siguiente distribución: alto crecimiento (Aachen, Dusseldorf, Hanover, Mannheim y Münster), estables (Bremen, Flensburg, Kaiserlautern y Solingen) y high-yield (Duisburg, Hamm y Remscheid). La alta tasa de desocupación se debe al cómputo de las nuevas viviendas construidas y las adquisiciones.

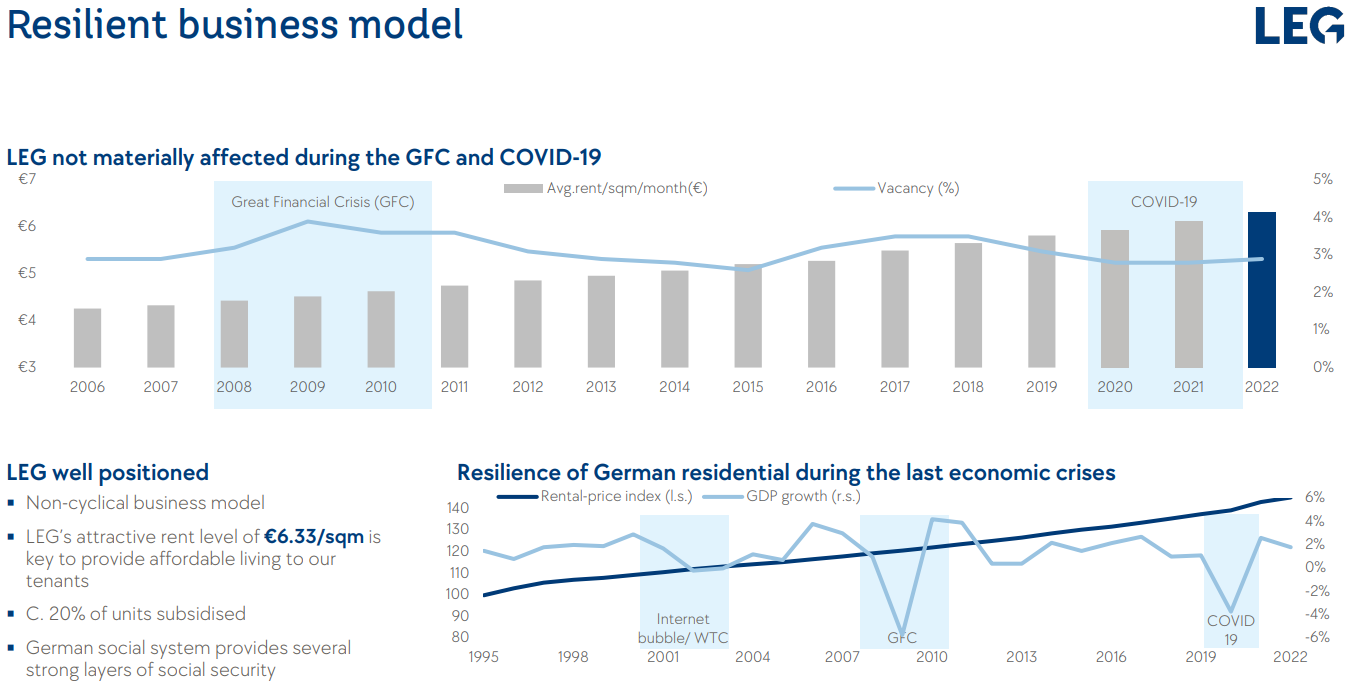

Parte de su cartera está subsidiada (20%), esto es, el gobierno financió parte de la construcción de las viviendas a cambio de un periodo de alquiler para los inquilinos a precios más reducidos. Por lo tanto, esta parte de la cartera, bastante significativa, presenta potencial de crecimiento de alquiler conforme dichos subsidios vayan venciendo. Al contrario de lo que pueda parecer, no se trata de un negocio cíclico, y el segmento al que se dirige es muy resiliente ante las crisis, como demuestra el aumento sostenido de los alquileres a lo largo de la GCF o la pandemia, independientemente de la caída general de la economía en estos mismos periodos.

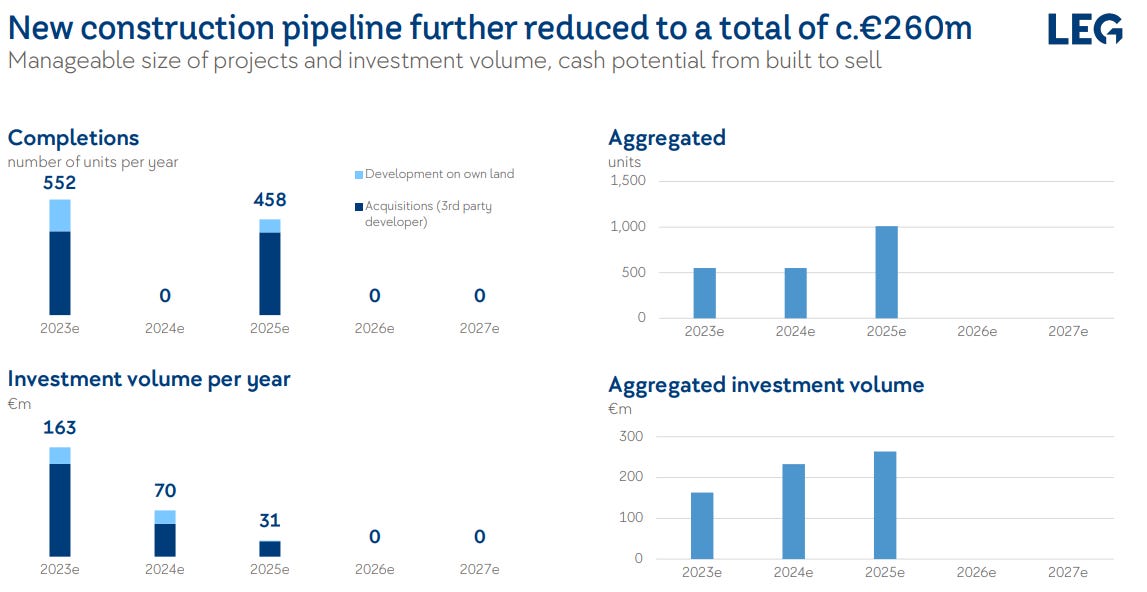

Para la expansión de su cartera, hasta ahora tenían también una pata de construcción de viviendas, que han decidido eliminar, y no plantean nuevos desarrollos inmobiliarios una vez terminen los que están en marcha (era una pata muy pequeña del negocio y no se debería notar su impacto). De hecho, tienen a la venta 5.000 apartamentos, que materializarán cuando el mercado inmobiliario se estabilice y sea acretivo para los accionistas, ya que solo contemplan realizar ventas por encima del valor en libros de los activos.

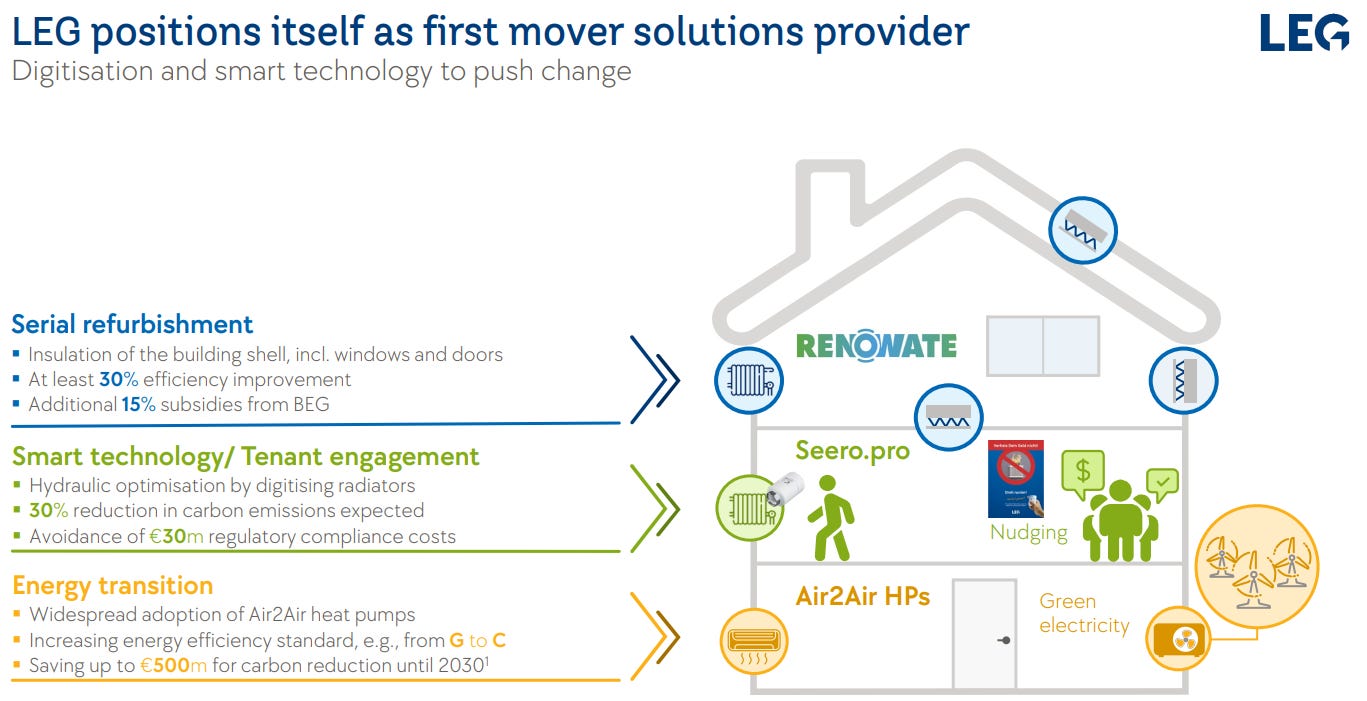

En la parte de servicios, destaca Renowate, una joint venture para llevar a cabo reformas, que está teniendo una gran acogida y que además reduce los costes operativos a futuro, ya que mejora la eficiencia de las instalaciones y edificios, que en su mayoría son antiguos: la mediana de tamaño de los apartamentos es de 60-70m2, y el grueso se construyeron entre 1950 y 1969 (54%).

Esta joint venture ofrece la totalidad de servicios de la reforma (one stop shop) tanto para las propiedades de la empresa como a clientes externos, y tienen planeadas reformas en >200 unidades para este año.

Tesis de inversión

A pesar de la aparente estabilidad y vientos de cola para el negocio, el precio de la acción ha caído un 50% en el último año, por lo que es clave entender las razones de dicha caída, así como el previsible futuro de la empresa, con el fin de evaluar si se trata de una gran oportunidad o una trampa de valor. En concreto, vamos a analizar los siguientes puntos:

Gestión del balance.

Regresión a la media en la valoración por NAV.

Mejora operacional y de negocio.

Gestión del balance

La principal razón que explica la caída de las empresas del sector (otros competidores, como TAG Immobilien o Vonovia han tenido comportamientos similares) es, obviamente, la subida de tipos que hemos vivido durante el último año. El efecto más directo de estos incrementos son los mayores costes de la deuda (que acostumbra a ser muy significativa en estas empresas) y el mayor tipo de descuento sobre las valoraciones de los activos, que afectan negativamente a los ratios de endeudamiento (LTV).

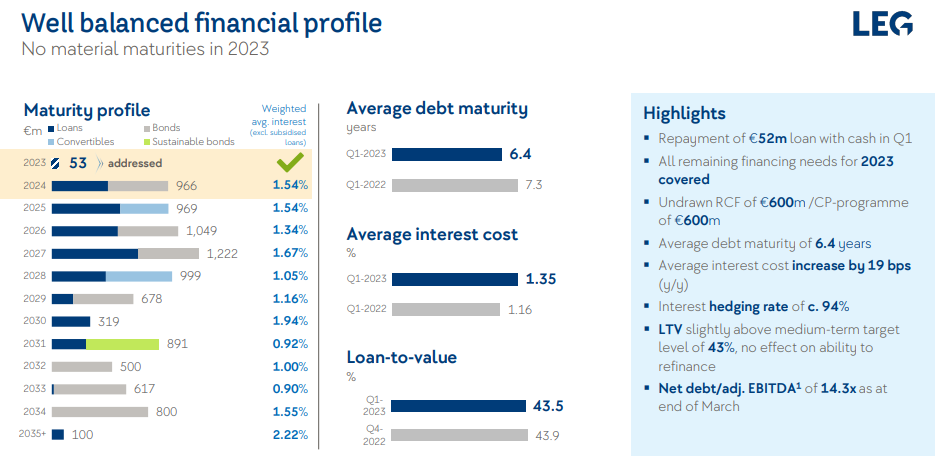

LEG tiene un perfil de deuda bastante equilibrado, y ya sin vencimientos en 2023, por lo que el siguiente gran hito llegaría en 2024, cuando vence un 10% de la deuda total. El 89% de su financiación es a tipo fijo, y el tipo medio global es de un 1.36% (ha subido desde 1.13% el año pasado).

Hasta ahora, no han tenido nunca problemas para refinanciar su deuda, pero el nuevo entorno macroeconómico complica el proceso. Cumplen holgadamente los covenants bancarios de la deuda, aunque preocupa que una caída en la valoración de los activos eleve el LTV de la cartera a niveles cercanos al 50%, muy alejados de su objetivo de largo plazo del 43%.

El foco inmediato, una vez pagada la deuda de 2023, está en los vencimientos de 2024, y especialmente en los 500M€ sin garantía real (para la parte hipotecaria, el roll over de la misma es sencillo y ya está confirmado). De los 500M€ restantes, harán repagos parciales (acelerados por las ventas de activos que se produzcan), y ya han negociado la refinanciación de 150M€, por lo que faltaría afrontar unos 300M€, que esperan tener listos en los próximos meses. Tienen 365M€ en caja y 1.200M€ en líneas de crédito y papel comercial, lo que también da ciertas garantías.

Confirman que seguirán una estrategia muy similar en 2025.

Han decidido descontinuar la línea de negocio de nueva construcción, que ya tenía muy poco peso en el negocio, y solo terminar aquellas promociones que ya están en marcha. De hecho, han pasado a ser un vendedor neto, y tienen actualmente 5.000 propiedades en oferta, compuestas, en su mayoría, por activos no premium y de la gama más baja en su cartera. A pesar de que las desinversiones son uno de los factores clave en su estrategia de desapalancamiento y refinanciación, no sienten presión para llevarlas a cabo, y están siendo muy selectivos en el precio (venden a valor en libros o cerca, como muestran las 400 transacciones de este trimestre, lo que crea mucho valor, dada la disparidad entre la cotización y el NAV), y creen que la fortaleza del mercado de alquiler avala su estrategia, que están ejecutando de forma lenta por el poco apetito inversor en el mercado inmobiliario.

Una de las palancas claves para aumentar la flexibilidad del balance ha sido la reducción de inversión en CAPEX en un 40%, con un gran foco en la rama de nueva construcción, a la vez que se aumenta la inversión mantenimiento, para asegurar la calidad de los activos.

Por otra parte, en 2022 se tomó la decisión de suspender el dividendo (ahorro de 330M€ en el año) por un criterio de prudencia, y que ha sido de gran ayuda para poder ser selectivos con las ventas de activos y flexibles en el manejo del balance.

Esta es la parte más delicada de la tesis, ya que una incorrecta gestión de la deuda podría derivar en una dilución, ventas de activos que destruyan valor y desaparición del flujo de caja por un aumento desorbitado de costes financieros. La impresión que tengo, escuchando la conference call, y estudiando el perfil de deuda, es que esto no va a ser un problema, aún más si cabe teniendo en cuenta que espero una bajada de tipos en Europa de cara a 2024.

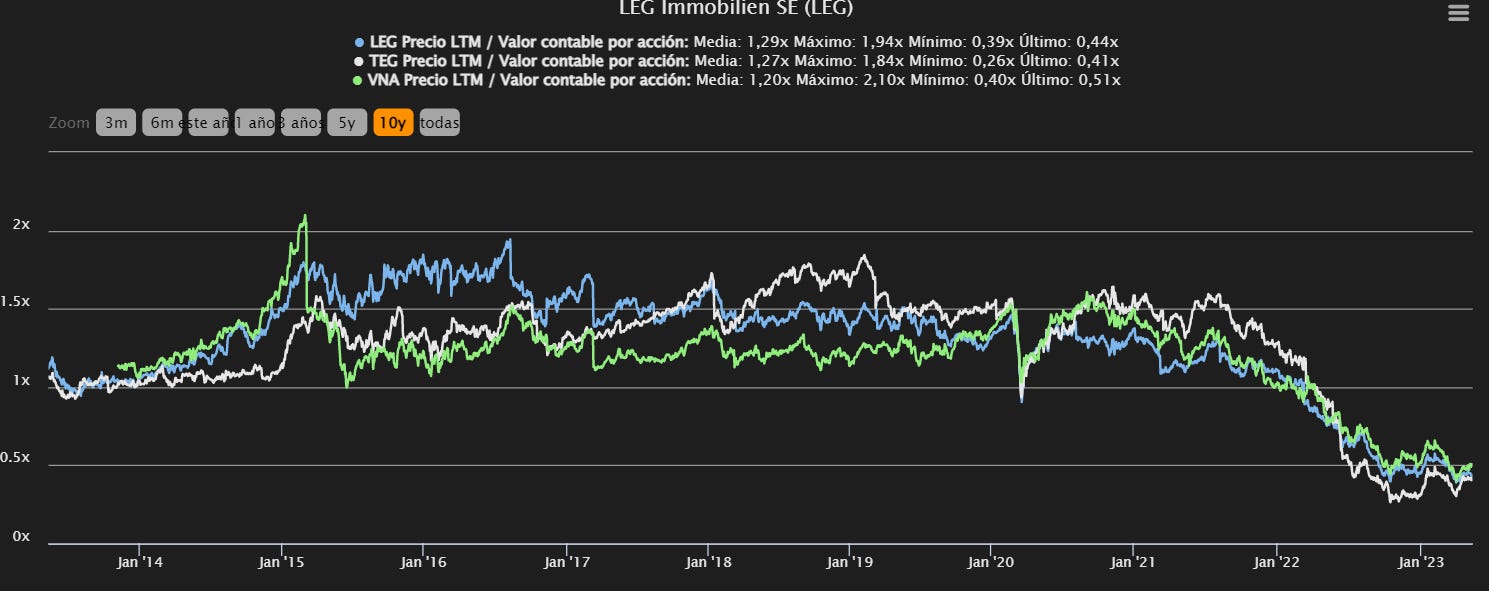

Regresión a la media en la valoración por NAV

Desde mediados del año pasado, cuando se inició el ciclo de subidas de tipos, el precio de la acción ha caído más de un 50% (en línea con el resto del sector), y se ha producido una desconexión significativa entre la cotización y el NAV. El mercado, por vía de los mayores tipos de interés (mayor tasa de descuento y relación inversa con la valoración de propiedades), así como por la desaceleración económica que estamos viendo en Europa, descuenta un hundimiento en las valoraciones de los activos.

El mercado de transacciones en Alemania, especialmente fuera de Frankfurt, Munich y Berlín, está seco, mostrando las cifras más bajas de los últimos 10 años, con los compradores a la espera de ver cómo se desarrolla la política monetaria, y ver si pueden conseguir mejores precios, por lo que no tienen transacciones comparables tan abundantes para realizar las valoraciones de la cartera, aunque esperan ajustar a la baja las valoraciones en un 6%-7% en la primera mitad del año. Por el momento, las pocas ventas que sí han podido realizar, se han hecho a precios cercanos al valor en libros, lo que demuestra cierta resiliencia del mercado, especialmente en las zonas que opera LEG.

Si la desaceleración económica en Europa se hace (más) evidente, y los bancos centrales reajustan sus políticas acorde a esto, deberíamos ver una suavización de los tipos de interés en la segunda mitad del año o 2024, que ayudase a la valoración de los activos y redujese el abismal descuento sobre NAV.

Mejora operacional y de negocio

A pesar de la caída en el precio de la acción, los resultados operativos de la empresa han seguido siendo muy positivos (a lo largo de 2022 y en este primer trimestre del año). Los alquileres han subido un 4.5%, a la vez que la tasa de vacantes se reducia en un 0.2%, lo que muestra, una vez más, la fortaleza del mercado residencial.

La caída en el margen y el flujo de caja operativo se debe, principalmente, al impacto del aumento de costes de energía en los servicios auxiliares que ofrece LEG, así como una mayor provisión por impagos (aunque de momento, no los están observando), debido al aumento de los costes de utilities en los clientes, el cual puede ser reversible a futuro.

Confirman el guidance anual que dieron en diciembre, con un AFFO de 125M€-140M€ (la mayor parte se ha hecho en Q1, por una inversión en CAPEX no prorateada a partes iguales durante el año) y la restitución del dividendo, por el importe total de estos flujos operativos ajustados. La clave, tanto para la velocidad de desapalancamiento como para la magnitud del propio dividendo, estará en el número de ventas de propiedades que puedan llevar a cabo.

En la evolución interanual del AFFO, por la parte positiva, contribuyen de forma destacada la gran reducción en el CAPEX y el aumento de los alquileres, y destacan en la parte negativa el aumento de costes operacionales (mayores provisiones de cobro, aunque por el momento los impagos se sitúan cerca del 0%, y un aumento de costes en los servicios adyacentes por los altos precios de la energía).

Como destacábamos en la introducción, el 20% de la cartera se encuentra bajo régimen de subsidio, cobrando alquileres muy por debajo de los precios de mercado. En los próximos 5 años, una parte significativa de este stock abandonará el régimen de protección especial, y sus alquileres se incrementarán eun 45%, en media, para igualar los precios de mercado, lo que desbloquearía 6.2M€/año (5% extra de AFFO) hasta 2028, y 42.1M€/año en adelante (32% AFFO extra por año).

Como vemos, existe una clara desconexión entre las expectativas del mercado acerca de la valoración de sus activos en los próximos años y la realidad y robustez del mercado de alquiler subyacente que justifica dichas valoraciones (¿tienen sentido caídas del precio de las viviendas del 50+% cuando los alquileres siguen subiendo y la tasa de desocupación virtualmente no existe?). Los riesgos para la tesis se concentran en el manejo de la liquidez y la posibilidad de refinanciar la deuda existente, aunque ya estamos viendo que Europa no puede funcionar (de forma competitiva) en un entorno de tipos altos, debido a la baja competitividad de su economía, por lo que una normalización de los mismos debería dar soporte en la pata más delicada del balance.

Valoración

Para valorar la empresa, he utilizado tres métodos distintos: valoración por NAV, múltiplo de FFO y rentabilidad por dividendo, que son comunes y estándar en el sector. Por supuesto, los dos primeros son más relevantes que el tercero, pero es importante explorar todas las opciones.

Valoración por NAV

El valor neto de los activos, para un negocio tan estable y de tanta calidad, es la forma más pura de valoración y, de hecho, estas empresas acostumbran a cotizar con un premium sobre el mismo. En este caso, con la subida de tipos y el enfriamiento de la economía, y teniendo en cuenta que aún no han realizado una reevaluación de su cartera en este año, es prudente aplicar un descuento al valor neto por acción que calculan los expertos independientes.

En el caso de LEG, el valor neto por acción a 31/03 era de 153.5€/s, pero esperan que las valoraciones caigan un 6%-7% en esta primera mitad del año, y con las perspectivas de inflación de Europa, no sería descabellado ver un movimiento similar en la segunda parte de 2023. Así, aplicando un valor de descuento del 25%, por añadir margen de seguridad, al valor neto por acción, obtenemos una cifra de 115,1€/s, a la que asignaríamos un múltiplo de 1 (sin premium).

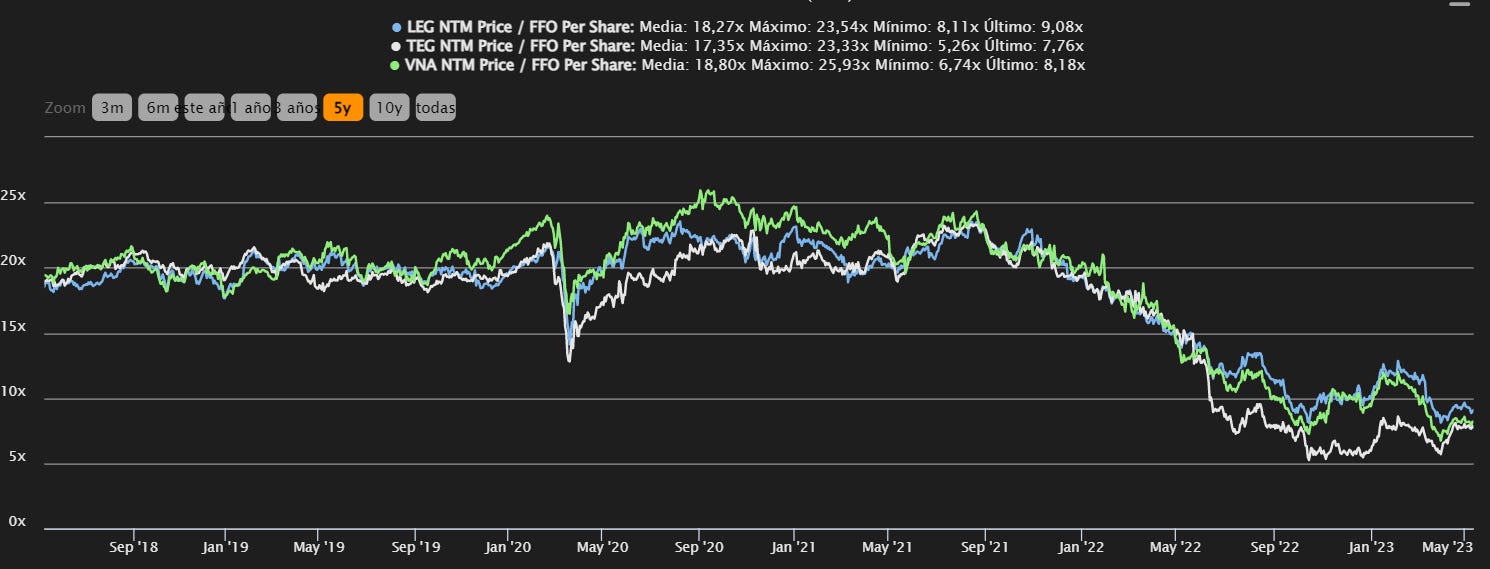

Múltiplo de AFFO

Una forma muy común de valorar REITS, y que tiene todo el sentido, teniendo en cuenta el negocio subyacente (alquiler de propiedades) es mediante múltiplos del FFO. Intuitivamente, puesto que los yields de las propiedades de alquiler rondan el 4%-5%, parece razonable asignar múltiplos de 20x-25x, que se corresponden con la valoración histórica de estos negocios.

Tomando la referencia que dan para este año, de 5.9€/s, con un múltiplo de 20x a esta cifra, obtendríamos un precio asociado de 118€/s.

Rentabilidad por dividendo

La empresa decidió suspender el dividendo el año pasado, para preservar liquidez y poder manejar su balance con más holgura. Para este año, sin embargo, han decidido volverlo a instaurar, con un valor del 100% del AFFO generado, que en el punto medio del guidance del año sería de 130M€. La empresa capitaliza 3.990M€, por lo que la rentabilidad asociada al dividendo sería del 3.25%, muy en línea con la media histórica de la compañía (3.83%) y de sus competidores (Vonovia 3.89% y TAG 4.79%). Una reversión a su nivel medio histórico resultaría en un precio de 64.44€/s.

Si asumimos que el mercado se normaliza, y no requieren de medidas adicionales de contención del balance, podrían retomar la senda de dividendos anterior a 2022, centrada en el FFO en lugar del AFFO, que fue de 4.07€/s, con lo que el precio histórico relativo a este pago sería de 103€/s. Para este método, tomaremos la media entre ambos valores, que es de 83.72€/s.

Combinando los tres precios, obtenemos una cifra final ponderada de 105€/s, que compara con los 61.56€/s (53.84€/acción en el momento de publicación del artículo) a los que ha cerrado hoy la cotización, ofreciendo un potencial de revalorización del 70% (96% en origen).

Conclusión

LEG Immobilien es un negocio muy estable y resiliente, con muchos vientos de cola demográficos en las zonas en las que opera, pero afectado por un entorno económico adverso, que pone presión sobre su balance y operaciones debido a la subida de tipos en Europa.

Los puntos fuertes de la tesis son:

Valoración muy atractiva respecto al valor de sus activos.

Directiva de calidad.

Operan en un mercado idóneo para este tipo de negocio, puesto que Alemania tiene una de las mayores tasas de alquiler de Europa y presiones demográficas positivas.

Balance saneado y términos atractivos de la deuda.

Negocio estable y muy previsible.

Y los principales riesgos:

Imposibilidad de refinanciación de la deuda en condiciones favorables.

Necesidad de dilución para afrontar pagos de deuda.

Impagos de clientes ante la desaceleración económica.

En conjunto, me parece una oportunidad con un perfil de riesgo/potencial muy interesante, soportada por un negocio de máxima calidad y previsibilidad, pero con algunos obstáculos en forma de refinanciación que debe afrontar en el corto plazo. Si el entorno de tipos mejora, como yo espero, por una fuerte desaceleración económica autoinfligida en Europa, las perspectivas para la empresa se aclararán mucho, y deberíamos ver un cierre del gap de valoración con NAV tan rápido como la caída del año pasado.

Si te gusta el contenido, puedes seguirme en twitter, donde publico información a diario y recomendar la newsletter.

Albert Millan

Muy bien explicado. Gracias Albert.