British American Tobacco

British American Tobacco

El renacer del Marlboro Man

Disclaimer

kairoscap NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción y modelo de negocio

British American Tobacco (BAT, en adelante) es la mayor empresa tabacalera del mundo (ex-China, donde CNTC, la empresa estatal, tiene un semi-monopolio), siendo la #1 en tabaco tradicional, #1 en vapeo, y #2 en tabaco calentado. En concreto, el negocio de BAT se puede dividir en dos patas:

Productos combustibles (cigarrillos y tabaco de liar). Lleva ya años en declive e, incluso con la aportación de los mercados emergentes y surgimiento de nueva clase media, la tendencia parece que seguirá a la baja.

Nuevas categorías (productos no combustibles). Incluyen, por ejemplo, vapeo, tabaco de mascar y tabaco calentado. También se incluirían aquí otros productos estimulantes, como la marihuana.

La idea clave que hay que extraer es que el producto son la nicotina y el tabaco, NO los cigarrillos; estos son, simplemente, el vehículo más utilizado ahora mismo.

Desde principios de siglo, con un aluvión de demandas, sobre todo en USA, y el público cada vez más concienciado de los perjuicios para la salud de fumar, las empresas tabacaleras repararon en este cambio de tendencia, y se han esforzado por traer al mercado una nueva serie de productos (Non-Combustible products, esto es, productos no combustibles), que fuesen menos nocivos para la salud y les permitiesen compensar el lento declino de su negocio tradicional de productos combustibles.

Los datos aún no son concluyentes ni definitivos, dada la corta vida de muchas de estas innovaciones, pero parecen indicar que el cambio de fumar a vapear puede reducir el riesgo para la salud en un 95%-99%, y de igual manera para el tabaco calentado. Estos estudios han sido realizados, de forma independiente, por organismos estatales en USA y Europa.

En el casto de BAT, las nuevas categorías de productos se plasman en sus tres marcas:

VUSE (vapeo)

Glo (TABACO CALENTADO)

VELO (tabaco mascado)

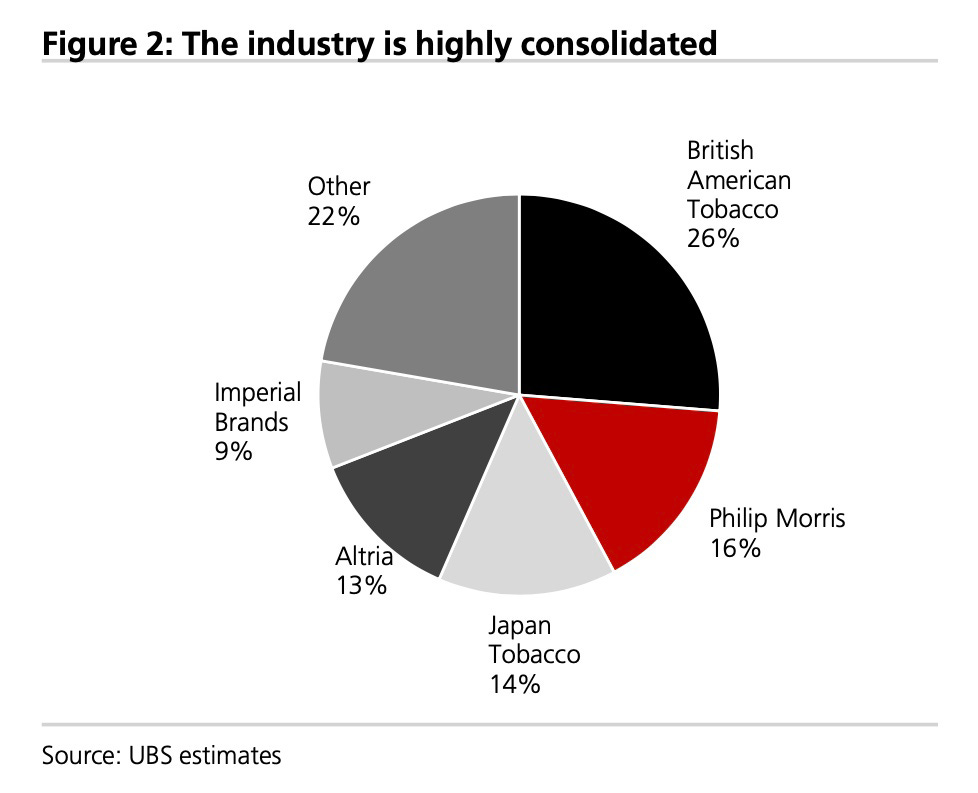

La industria del tabaco se encuentra muy consolidada, con cinco grandes grupos dominando el 78% del mercado (de nuevo, ex-China).

Históricamente, las acciones de tabacaleras han sido muy rentables, superando, por mucho, al mercado en general. Mi idea es que van a seguir batiendo los retornos del mercado a futuro.

Tésis de inversión

Por lo general, cuesta más valorar indústrias en declive o cuyos volúmenes decrecen, y el mercado las trata peor, por lo que las tabacaleras parecen haber caído en desgracia. Sin embargo, todo esto puede estar a punto de cambiar.

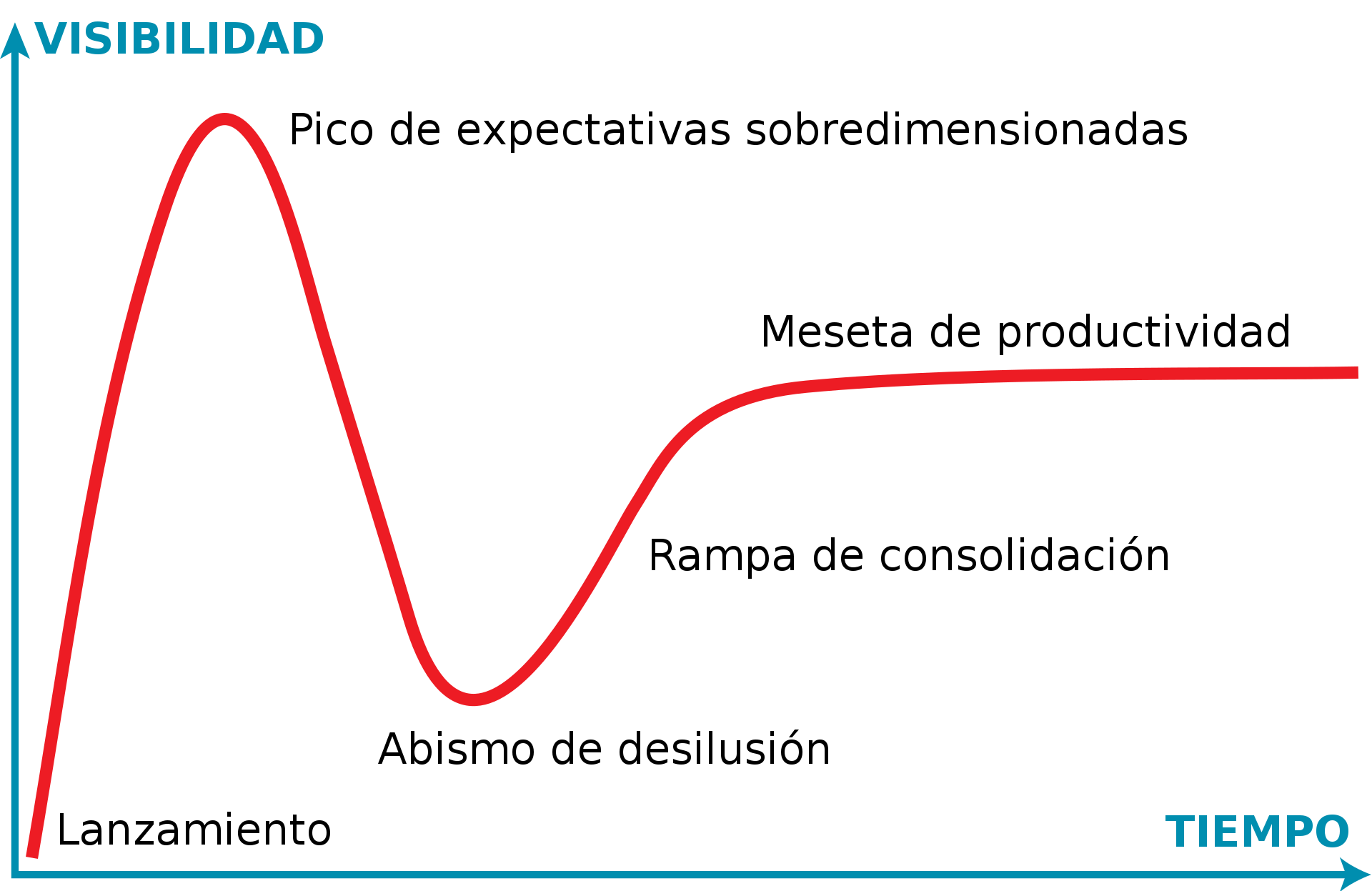

Quiero introducir una idea que leí en undervalued shares, sobre el ciclo de sobreexpectación, y como podemos estar entrando en la tercera fase en las tabacaleras.

Ante el lanzamiento de un nuevo producto, el mercado sigue un ciclo de tres fases:

Euforia inicial con expectativas exageradas.

Desilusión y sobre reacción a la baja al ver que las expectativas puestas en la fase 1 van a tardar tiempo en hacerse realidad.

Éxito del producto de acuerdo a sus méritos reales.

Las acciones del big tobacco sufrieron la fase 1 y dos de este efecto en 2015-2017, y justo ahora parecen estar escalando la rampa de consolidación, con la adopción de los productos no combustibles creciendo a ritmo de empresa tecnológica. BAT está experimentando un crecimiento de tasas de 30+%.

Sumado al hundimiento de las expectativas de la industria tabacalera en 2017, en el caso de BAT, se dio a un episodio clave: la adquisición de Reynolds Tobacco, la cuarta mayor tabacalera americana, por 49B$ en 2017, de forma que sus niveles de deuda aumentaron muchísimo (en el momento de la adquisición, 5.3x EBITDA).

Esta adquisición, que le permite tener una cuota del 40% en el estable y lucrativo mercado de USA, provocó en su momento que muchos inversores institucionales abandonasen el valor, o no quisiesen adquirirlo, hasta tener más visibilidad sobre cómo de manejable era esta deuda. La media de la industria trabaja en el rango de 1x-2x para ratios de deuda y, ya a finales de 2021, la empresa alcanzó el primero de sus hitos, reducir el múltiplo por debajo de 3x, umbral tras el cual introducen nuevas formas de retorno al accionista.

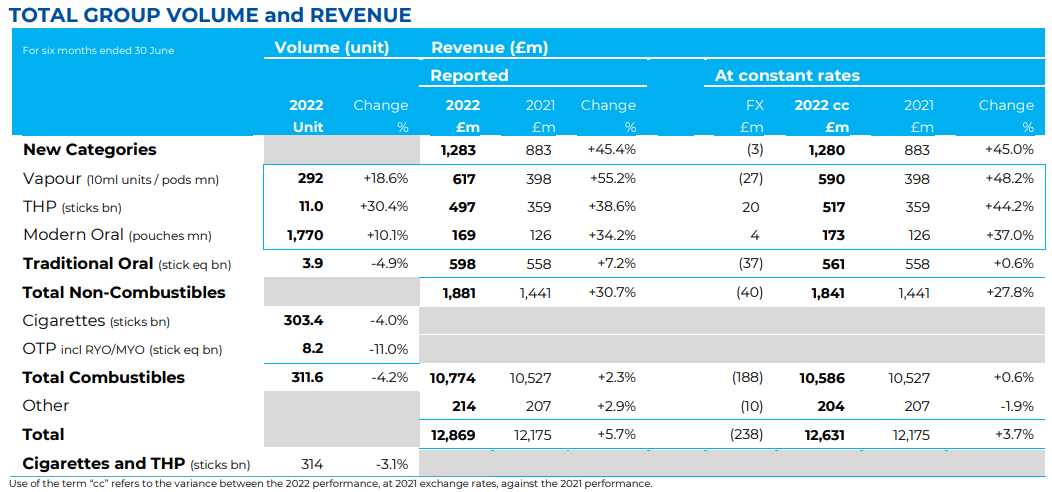

En las nuevas categorías, BAT se encuentra muy bien posicionada, con cuotas de mercado en las 5 regiones más grandes (suponen el 80% del volumen de la industria) muy altas:

Vapeo: 49% en USA, 89% en Canada, 40% en UK, 88.2% en Francia y 64% en Alemania.

Tabaco calentado: 21% en Japón, 15.4% en Italia, 19.2% en Rumania, 30.2% en Polonia y 12.6% en CZE.

Oral: 10.2% en Suecia, 21.1% en Noruega, 86.2% en Dinamarca, 61.6% en Suiza y 1.5% en USA.

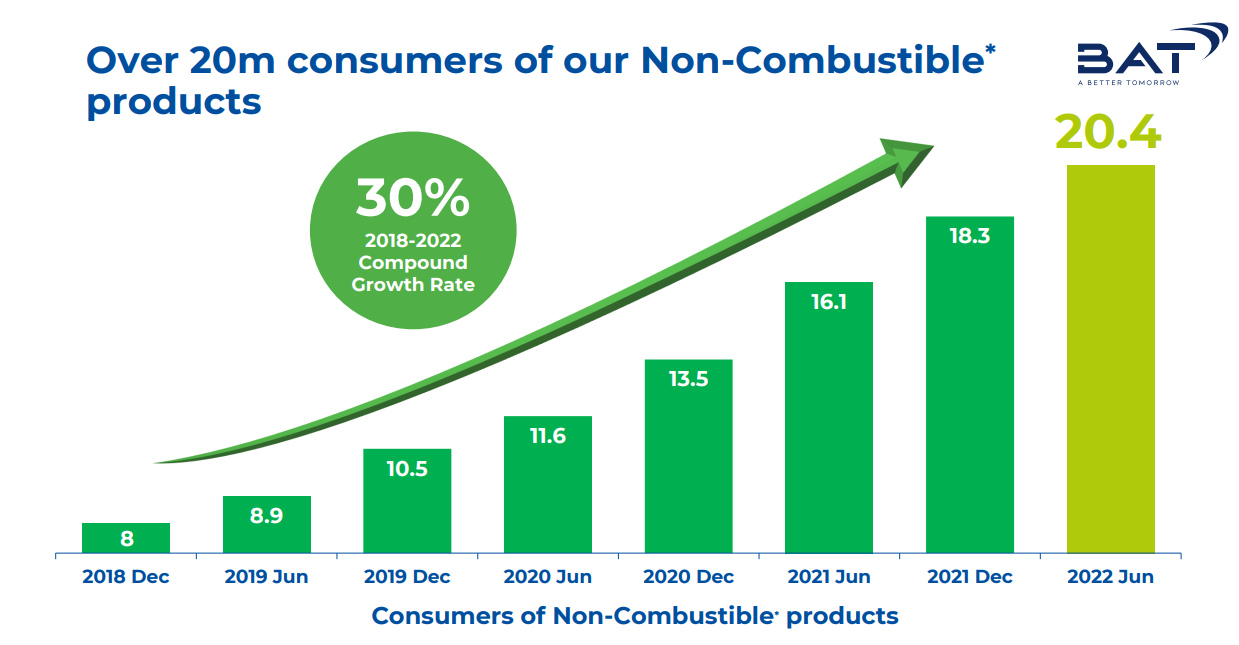

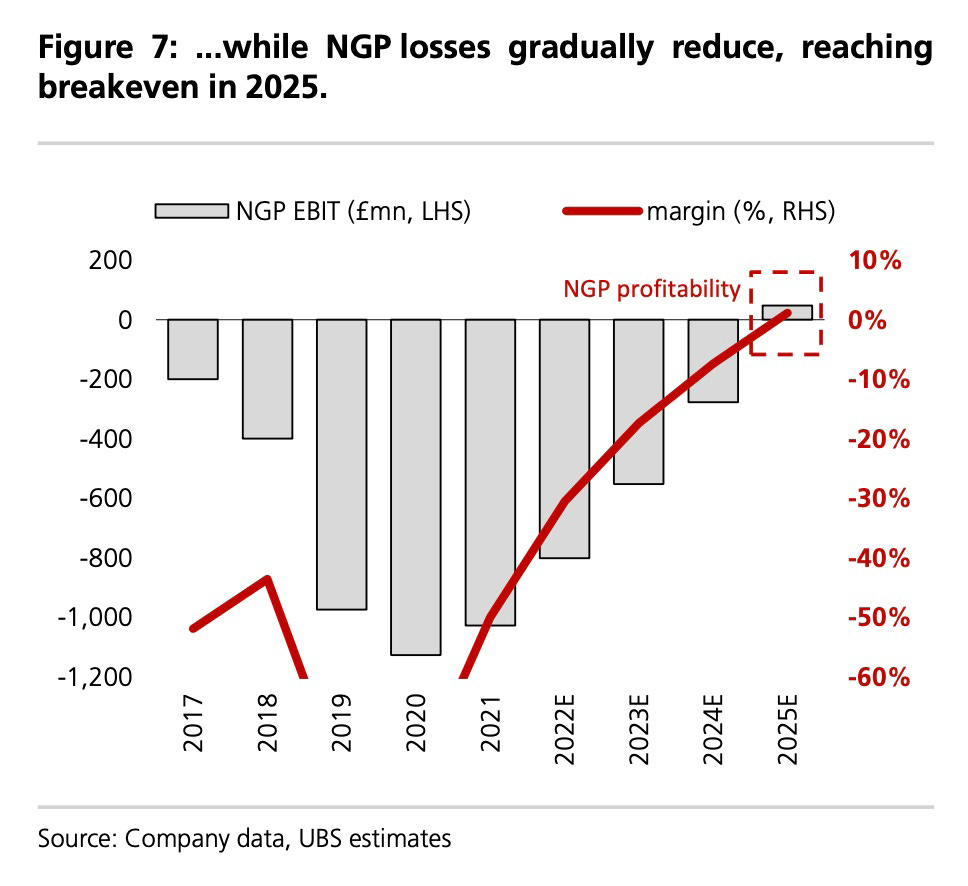

Estas categorías aún suponen un porcentaje bajo del total del volumen de la industria (5%), pero tienen crecimientos muy altos, y mejores retornos tras el cambio. La escala les está permitiendo reducir rápidamente las pérdidas, y se espera que ya en 2025 sean rentables.

Adicionalmente, y aunque no se trate de la palanca más glamurosa, han recortado sus costes en 1Bn bajo el programa QUANTUM, lo que ha contribuido al margen y a suavizar la espera para la rentabilidad de las nuevas categorías.

Desde un punto de vista macroeconómico, se trata de una empresa muy defensiva: en un entorno inflacionario, las tabacaleras suelen hacerlo muy bien, ya que tienen un poder de fijación de precios enorme, que les permite cubrir incluso el declino de los volúmenes de cigarrillos. En cuanto a la desaceleración económica y posible recesión, esta comprobaddo que, en situaciones de desempleo y pobreza, la gente bebe y fuma más, por lo que debería estar bien posicionada en este tipo de entornos.

Por geografías, los mercados emergentes, que hasta 2010 supusieron un crecimiento, ahora decrecen más rápido que los mercados desarrollados, donde se ha ralentizado este fenómeno. Cada mercado es distinto, en preferencias de consumo y adopción, por lo que las marcas y variedades ofrecidas, así como las estrategias de expansión específicas para cada geografía, son distintas en cada caso.

Las estimaciones de consenso calculan el decrecimiento anual de volúmenes en productos combustibles en ~4%.

En los resultados de 2022, existe un impairtment de c.1B$ por los activos rusos, que lastra los resultados de beneficio para el periodo, pero la tendencia regional y de los nuevos productos es clara.

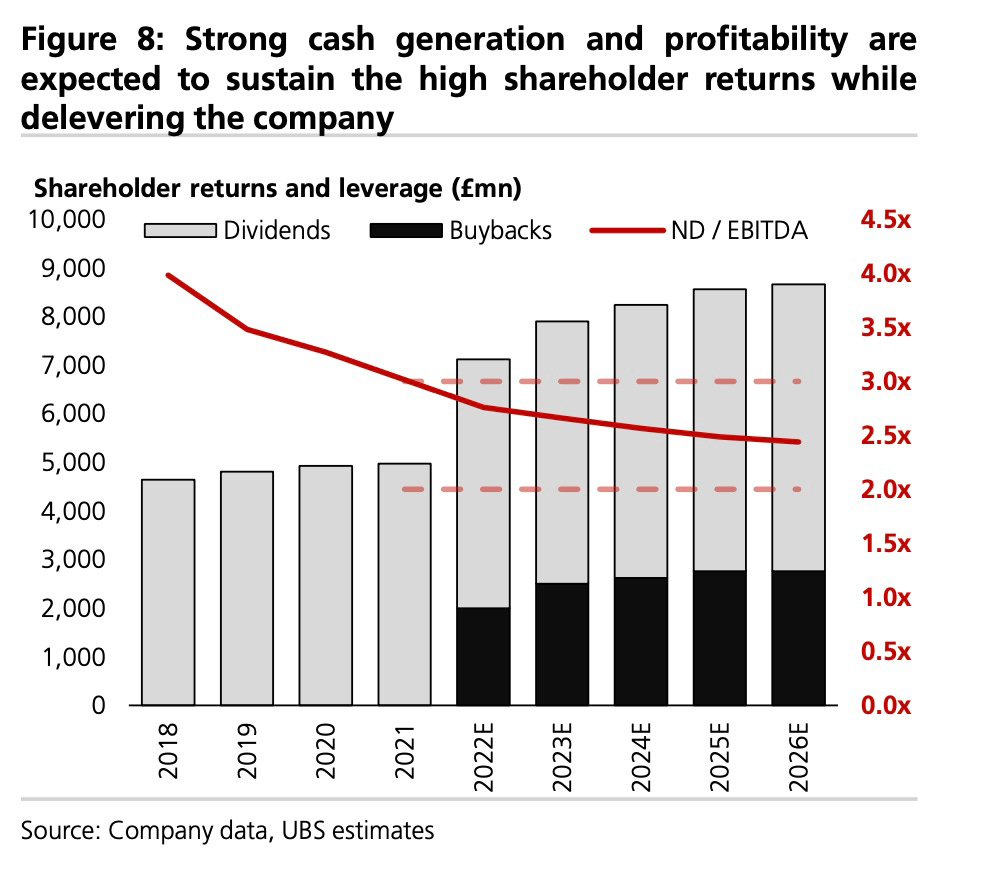

El grupo tiene una política de payout del 65%, y la rentabilidad del dividendo supone un 6.3%. En el retorno total del accionista, hay que añadir, ahora que los niveles de deuda han caído por debajo de 3x/EBITDA, las recompras de acciones, que serán de GBP 10B, esto es, un 12.5% de las acciones en circulación, hasta 2025.

Por la parte negativa, los principales puntos a destacar son:

Comparado con otras tabacaleras, el porcentaje de las ventas que representan las nuevas categorías (c.10%) es muy inferior. PMI, por ejemplo, ya tiene un peso de 30%+.

Impacto por exposición a Rusia, Bielorrusia y Ucrania (aprox. 3% de las ventas).

Mayor exposición que otras comparables a riesgo de divisa.

Valoración

BAT tiene 100B$ de marketcap, y una deuda neta de 50B$, para un EV total de 150B$. Para 2022, por el propio guidance de BAT, se espera que ganen unos 350 peniques, dejando un múltiplo de 10x a la valoración bursátil.

El guidance de la empresa en los últimos años, que han ido alcanzando sin problema hasta ahora, y a futuro, es de crecimiento de los beneficios por acción en mid single digit, esto es, en el rango 5%-7%. Esperan alcanzar la rentabilidad en la categoría de nuevos productos en 2025, momento en el cual debería acelerarse un poco, pero voy a tomar esta cifra como referencia en la parte baja del rango, y no voy a tener en cuenta el efecto de desapalancamiento ni recompras, en aras de ser conservador.

Además, aunque cotiza con fuerte descuento pese a otras empresas de consumo, tanto de forma absoluta como relativa históricamente, donde esta diferencia ha sido mucho menor, para la valoración no voy a suponer ningún rerating, aunque sí creo probable que se dé.

Con estas asunciones, para 2025 tendríamos unos beneficios de 425p/s, y unos dividendos acumulados de 905p/s (asumimos el crecimiento histórico del 1% para el dividendo).

Asumiendo un múltiplo de cotización de 10x, obtenemos como resultado un retorno, anualizado, del 14%. Esta cifra tiene, además, varias palancas para crecer que no están incluidas en el cálculo anterior:

Repago de la deuda, con transferencia entre las patas del EV.

Reinversión de dividendos.

Expansión del múltiplo de cotización.

Efecto del programa de recompras.

Conclusión

A modo de conclusión, BAT representa, en mi opinión, una interesante idea de inversión:

Tiene un negocio tradicional muy resiliente y defensivo, a prueba de recesiones y que se adapta bien a un entorno inflacionario, que genera una gran cantidad de caja que permite financiar los proyectos de la compañía.

El programa de retorno al accionista es muy genoroso, con una alta rentabilidad por dividendo, a la que, desde hace 1 año, añade un programa de recompras bastante agresivo. En paralelo, la empresa sigue reduciendo deuda a buen ritmo.

El negocio de productos combustibles se encuentra en declive, pero han lanzado, de forma exitosa, una nueva categoría de negocio con alto crecimiento y altas expectativas de retorno, que deberían materializarse a lo largo de la década.

Cuando se combinan estas ideas con una valoración más que razonable, el resultado es una acción con gran capacidad de revalorización y con un alto margen de seguridad a la baja. En esta década veremos una transición del mercado de cigarrillos a unos nuevos productos menos dañinos para la salud y más rentables, que transformarán la industria por completo.

Un cigarrillo es el perfecto ejemplo de un placer total: es exquisito, y te deja insatisfecho. ¿Qué mas se puede pedir? - Oscar Wilde

Además de este análisis de una de las empresas de la cartera modelo, el sábado recibirás el resumen semanal, que ¡viene cargado! Entre tanto, puedes seguirme en twitter, donde publico información a diario.

Albert Millan

Muy interesante esta tesis Albert. Muchas gracias. Tengo una pregunta. Hay algún catalizador a la vista que pueda hacer que el gap de valoración se cierre? Porque están repagando la deuda y repartiendo dividendo y aún así la cotización sigue castigada.